大家好,欢迎收看叶眼观潮,我们此前介绍了很多地方的时尚产业状况,比如英国为什么这么多高街品牌,美国为什么出轻奢品牌,加拿大为什么出极致品牌。

这一期我们来谈谈巴西,巴西在新冠疫情感染数世界第二,截止7月12日累计感染186万,是美国340万的一半,是印度88万的一倍。第四名俄罗斯72万,后面的秘鲁32万,差距就有点远了。根据这一数据结构,以及巴西总统博索纳罗有巴西特朗普之称,因此看起来巴西将长期占据新冠疫情感染数世界排名第二的位置,也导致几年内应该没有机会去巴西考察了。

还好我前两年有机会去了巴西一次,到圣保罗参观了南美洲最大的鞋展COUROMODA,此后还去里约热内卢玩了几天,算是对巴西有了比较直观的感受,那就与大家分享一下这个遥远国度的见闻,特别是它的制鞋业。

首先,巴西实在太远了,这也是我迄今最远的一次旅行,在巴黎转机,前后花了30个小时,时间和距离让自己感觉去了另一个世界。

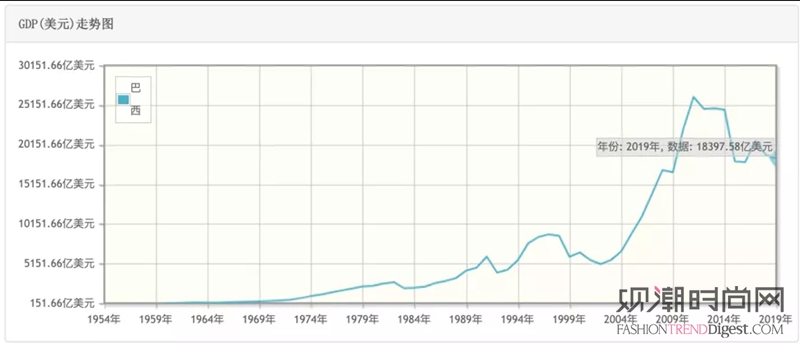

巴西是金砖五国之一,但是2014年起爆发的经济危机甚至使得全国的GDP萎缩,城市的建设基本处于停滞状态,感觉好像在90年代,很难想象14年的世界杯和16年的奥运会是如何举办的。从地缘上来说,南美洲确实比较难融入世界,现在中国提出的一带一路似乎也很难和巴西真正连接上。

当然,反过来说,由于很难与世界连接,也正好可以自得其所。在进化论上有一种理论叫趋同进化,意思是在不同大陆的不同物种由于适应相似的环境而呈现出表型上的相似性。

巴西本地的快时尚品牌

巴西人对美好生活的向往与我们是一致的,在爱美方面应该更甚一筹。进入巴西的国际品牌并不多,从快时尚说有Zara和C&A,没有H&M和优衣库。

圣保罗Iguatemi购物中心

大牌方面则仅在圣保罗和里约热内卢最好的一两家商场有开店,比如Iguatemi购物中心,和国内比起来,商场的规模也不大。

至于我们常谈论的一些设计师品牌则是难觅踪影,逛了两个城市最重要的商业区竟然没有看到一家买手店,感觉非常不可思议。

因此,巴西人民主要消费的还是本地品牌,从材质上看大多为化纤等低价面料为主,但是由于巴西物价整体偏高,所以单从价格来看感觉还颇贵,很难买下手。不过巴西本地人由于没有更多选择,又都爱美和刷卡提前消费,所以本地品牌的生意当时看起来还不错。

此外巴西的地摊销售也是一大渠道,准确的说是移动小贩销售,因为根本没有固定摊位。圣保罗街头较大的路口都有人售卖食品和饮料给 遇红灯停车的人,开始我很怀疑这些人是真卖东西还是在乞讨,后来了解到这是巴西一个重要的销售渠道,甚至大于店铺的销售。

在里约热内卢著名的伊帕内玛和科帕卡巴纳海滩上到处都是扛着泳衣、墨镜和Konga毯售卖的小贩,许多来沙滩玩的游客就是从那些小贩手里买东西,甚至泳衣就直接在沙滩上围一块毯子试穿了起来。

我们也在小贩那里买了两块巴西海滩必备的Konga毯,共60巴西雷亚尔,约120人民币。有一块价格贵一些,据小贩比划是属于有品牌的,叫Bali Blue,我们买的那条是与艺术家合作设计的图案。

后来上网搜了一下发现店铺就在海滩边不远的大楼里,就转过去看了一下,原来这些小贩就是直接到那里拿的货,Bali Blue要20条起批,另一家便宜一些的10条起批。这些粘胶材质的Konga毯都是印尼生产。

巴西货币雷亚尔近几年持续大幅贬值,已经从14年的1雷亚尔兑2.4人民币跌到现在1雷亚尔兑1.3人民币,几乎腰斩。货币贬值肯定是经济不好造成的,虽然对出口有利,但是巴西这些南美国家由于资源禀赋太好,可以说不需要种地,地里长的随便拔一点就能养活自己。

所以南美国家在工业化上做得都不好,导致大量产品需要进口。像Konga毯这种大量消耗的产品本地都不能生产,只能进口,随着货币贬值,巴西的物价更无法降低了。所以要和巴西做生意,除非品牌效应很强,否则难度颇大,毕竟当地消费能力有限。

举一个汽车的例子,本田的SUV,国内主力车型是C-RV,大一号的是U-RV,小一号的是X-RV,在巴西,我还看到了W-RV和H-RV,这两款车真的是非常非常紧凑了。不过我们在圣保罗的主要商业街的一个购物中心里看到了名创优品的店铺,超高性价比在当地还是很有竞争力的。

说回那次去巴西的主要目的,就是为了了解巴西的制鞋产业,这是当地的支柱产业之一。与国内展会大多以展示为主,COUROMODA是一场真正的交易会,每个品牌的展位都是人满为患,来自南美各地的买家都在踊跃的下单,据说全年百分之七八十的订货量就是在展会上直接达成。

然而令人震撼的是整个展会有上千家参展品牌,我竟然没有一个认识。不过想想也是,我知道的巴西鞋子品牌也仅有Havaianas和Melissa。

事实上巴西的制鞋业历史悠久,最早的鞋厂可以追溯到130年前,由德国移民创办。巴西是世界第三大制鞋国,年产约7亿双,17年出口1.27亿双鞋,金额10.9亿美元。从世界范围看,全球年产鞋150亿双,中国生产了100亿双,排名第二的印度生产20亿双。从消费端来看,中国、美国和印度的年消费都是20多亿双的水准,巴西2亿人消费5.5亿双。

从生产和消费以上两组数字不难看出,目前巴西鞋业主要是内销为主,但考虑到中国的人口基数,希望开拓中国市场也是情理之中,然而难度就在于中国本身产能过剩,巴西鞋业在哪方面有优势可以吸引到中国消费者呢?

Melissa在圣保罗的旗舰店

巴西鞋企的规模相当大,最大的鞋企Grendene年产2.5亿双,Melissa是旗下品牌,此外还有Ipanema、Cartago、Rider、Grendha和Zaxy。

最为我们熟知的人字拖品牌Havaianas年销量超过2亿双,2017年巴西贪腐案中遭到32.4亿美元天价罚金的巴西富豪家族Batista在收购Havaianas母公司Alpargatas仅18个月就只能忍痛割爱以11亿美元将所持的公司86%股份出售。巴西第三大鞋企Calcados Beira Rio有6个品牌,11家工厂,日产38万双,在巴西有26000个销售点,出口到80个国家。

巴西鞋企的另一大特点是产品开发量巨大,在展会上每个品牌摊位展示的样品数量都非常多,参观的几个品牌一季开发量都超千款。

另外是快时尚化,以周为单位上新的品牌比比皆是。这一点在零售店铺也得以体现,在圣保罗和里约的高档商场,巴西品牌的鞋子也正处于打折季,按照鞋码陈列的打折款式几乎撑满了整个店铺。

巴西成规模的鞋企大多采取多品牌模式,比如Arezzo、Schutz,Dumond、Capodarte,Jorge Bischoff、Loucos & Santos,品牌按照风格划分,一般一个偏成熟一些,一个偏年轻时髦一些。

这与南美的分销渠道有关,无论多品牌店、专卖店、百货店还是电商,大多是由经销商操作,而较少采取直营模式,使得品牌性并不够强,零售经验可能也不足。

在圣保罗期间我们还参观了当地一个著名设计师品牌Paula Ferber的旗舰店,店铺开在圣保罗一个艺术街区,设计师有多年鞋企商业经验,鞋款设计结合了现代时尚与巴西传统,此外设计的包款还由当地即将失传的手工艺人完全手工制作。

品牌在巴黎Le Bon Marche有销售,在日本市场卖得不错,与中国的连接则为零。而短期内我觉得引入北上广深还有难度,产品风格与性价比并不太适合中国目前的买手店市场。

总的来说,巴西与中国在时尚领域就好似平行宇宙,除了香香鞋和人字拖以外,巴西时尚和鞋业要拓展中国市场还有很长的路要走,可以看到巴西鞋企的巨大潜力,但面向最具挑战的中国市场,只有不断提升品牌性以及调整产品才可能令中国消费者买单。

有趣的是,据说在东莞有3000巴西人正利用他们的制鞋知识帮助中国鞋企,世界的连通性真是意想不到,不知道他们目前是在巴西还是留在了中国。

谢谢收看叶眼观潮,喜欢的话请点赞转发,我们下期再见。

顶级奢侈品电商,时尚终极向往

欧洲电商首选,价格含关税清关费

海量时尚单品

LVMH旗下奢侈品电商

德国奢侈品电商

美国品牌网购首选,免费国际快递,轻松退货

美国潮流电商,支持支付宝,50美元免邮

美国顶级百货店Saks的购物网站

加拿大设计师品牌电商,支持支付宝,一价全包

SHOPBOP男装电商,免费国际快递,轻松退货

英国高街购物网站,潮流品牌汇聚

观潮网推荐的购物网站列表